1

Finansdepartementet

Skatte- och tullavdelningen Fi2025/01695

Sänkt skatt på arbetsinkomster,

pension och sjuk- och aktivitets-

ersättning

September 2025

1

Finansdepartementet

Skatte- och tullavdelningen Fi2025/01695

Sänkt skatt på arbetsinkomster,

pension och sjuk- och aktivitets-

ersättning

September 2025

2

Innehållsförteckning

Sammanfattning ................................................................................ 3

Jobbskatteavdraget .......................................................................... 13

Gällande rätt ..................................................................... 13

Förstärkning av jobbskatteavdraget .................................. 13

Det förhöjda grundavdraget ............................................................ 14

Gällande rätt ..................................................................... 14

Förstärkning av det förhöjda grundavdraget .................... 14

Skattereduktion för sjuk- och aktivitetsersättning ........................... 15

Gällande rätt ..................................................................... 15

Ikraftträdande- och övergångsbestämmelser ................................... 17

Konsekvensanalys ........................................................................... 17

Syfte och alternativa lösningar ......................................... 18

Offentligfinansiella effekter ............................................. 18

Effekter för företagen ....................................................... 18

Effekter för enskilda ......................................................... 19

Effekter för sysselsättning ................................................ 22

Effekter för inkomstfördelningen ..................................... 24

Effekter för den ekonomiska jämställdheten .................... 28

Förslagets förenlighet med EU-rätten .............................. 31

Effekter för miljön ............................................................ 31

Författningskommentar ................................................................... 32

3

1

Sammanfattning

I budgetpropositionen för 2026 kommer regeringen avisera ett förslag om

sänkt skatt på arbetsinkomster, pension och sjuk- och aktivitetsersättning.

För att möjliggöra ett ikraftträdande den 1 januari 2026 remitteras denna

promemoria.

I promemorian föreslås att det ordinarie jobbskatteavdraget ska

förstärkas med totalt 17,36 miljarder kronor. Skattesänkningen riktas

främst till heltidsarbetande med låga och medelhöga inkomster. Förslaget

innebär att skatten i genomsnitt minskar med ca 3 800 kronor per person

och år för dem som berörs.

Vidare föreslås i promemorian att det förhöjda grundavdraget för

personer som vid årets ingång har fyllt 66 år förstärks med totalt

4,04 miljarder kronor. Förslaget innebär att skatten i genomsnitt minskar

med ca 2 300 kronor per person och år för dem som berörs.

I promemorian lämnas även förslag på skattesänkningar för personer

med inkomster i form av sjuk- och aktivitetsersättning. Syftet med

förslaget är att ta bort den skillnad i beskattning av sådan ersättning jämfört

med arbetsinkomster som finns i vissa inkomstintervall. Förslaget innebär

att skattereduktionen för sjuk- och aktivitetsersättning förstärks för

personer som har ett underlag som överstiger ca 54 000 kronor per år.

Personer med sådan inkomst beräknas få en skattesänkning på i genomsnitt

1 800 kronor per år.

Ändringarna föreslås träda i kraft den 1 januari 2026.

4

2

Lagförslag

2.1

Förslag till lag om ändring i inkomstskattelagen

(1999:1229)

Härigenom föreskrivs att 63 kap. 3 a § och 67 kap. 7, 9 b och 9 c §§

inkomstskattelagen (1999:1229)

ska ha följande lydelse.

Nuvarande lydelse

63 kap.

3 a §

För dem som vid beskattningsårets ingång har fyllt 66 år är grund-

avdraget beloppet enligt 3 § med tillägg av följande särskilda belopp.

Fastställd förvärvsinkomst

överstiger inte 0,91 prisbasbelopp

överstiger 0,91 men inte 1,11 pris-

basbelopp

överstiger 1,11 men inte 1,965 pris-

basbelopp

överstiger 1,965 men inte 2,72 pris-

basbelopp

överstiger 2,72 men inte 3,11 pris-

basbelopp

överstiger 3,11 men inte 3,24 pris-

basbelopp

överstiger 3,24 men inte 5,00 pris-

basbelopp

överstiger 5,00 men inte 7,88 pris-

basbelopp

Särskilt belopp

0,687 prisbasbelopp

0,885 prisbasbelopp minskat med

20 procent av den fastställda

förvärvsinkomsten

0,600 prisbasbelopp ökat med

5,7 procent av den fastställda

förvärvsinkomsten

0,333 prisbasbelopp ökat med

19,49 procent av den fastställda

förvärvsinkomsten

39,49 procent av den fastställda

förvärvsinkomsten minskat med

0,212 prisbasbelopp

49,49 procent av den fastställda

förvärvsinkomsten minskat med

0,523 prisbasbelopp

0,096

prisbasbelopp ökat med

30,4

procent av den fastställda

förvärvsinkomsten

0,186

prisbasbelopp ökat med

28,6

procent av den fastställda

förvärvsinkomsten

1

Lagen omtryckt 2008:803.

5

överstiger 7,88 men inte 8,08 pris-

basbelopp

överstiger 8,08 men inte

10,94

pris-

basbelopp

överstiger

10,94

men

inte

12,47

prisbasbelopp

överstiger

12,47

prisbasbelopp

0,872

prisbasbelopp ökat med

19,9

procent av den fastställda

förvärvsinkomsten

2,48

prisbasbelopp

9,263

prisbasbelopp minskat med

62 procent av den fastställda

förvärvsinkomsten

1,532

prisbasbelopp

Föreslagen lydelse

63 kap.

3 a §

För dem som vid beskattningsårets ingång har fyllt 66 år är grund-

avdraget beloppet enligt 3 § med tillägg av följande särskilda belopp.

Fastställd förvärvsinkomst

överstiger inte 0,91 prisbasbelopp

överstiger 0,91 men inte 1,11 pris-

basbelopp

överstiger 1,11 men inte 1,965 pris-

basbelopp

överstiger 1,965 men inte 2,72 pris-

basbelopp

överstiger 2,72 men inte 3,11 pris-

basbelopp

överstiger 3,11 men inte 3,24 pris-

basbelopp

Särskilt belopp

0,687 prisbasbelopp

0,885 prisbasbelopp minskat med

20 procent av den fastställda

förvärvsinkomsten

0,600 prisbasbelopp ökat med

5,7 procent av den fastställda

förvärvsinkomsten

0,333 prisbasbelopp ökat med

19,49 procent av den fastställda

förvärvsinkomsten

39,49 procent av den fastställda

förvärvsinkomsten minskat med

0,212 prisbasbelopp

49,49 procent av den fastställda

förvärvsinkomsten minskat med

0,523 prisbasbelopp

2

Senaste lydelse 2024:1131.

6

överstiger 3,24 men inte 5,00 pris-

basbelopp

överstiger 5,00 men inte 7,88 pris-

basbelopp

överstiger 7,88 men inte 8,08 pris-

basbelopp

överstiger 8,08 men inte

11,16

pris-

basbelopp

överstiger

11,16

men

inte

12,84

prisbasbelopp

överstiger

12,84

prisbasbelopp

35,6

procent av den fastställda

förvärvsinkomsten

minskat med

0,073 prisbasbelopp

0,17

prisbasbelopp ökat med

23,8

procent av den fastställda

förvärvsinkomsten

0,703

prisbasbelopp ökat med

25,1

procent av den fastställda

förvärvsinkomsten

2,732

prisbasbelopp

9,652

prisbasbelopp minskat med

62 procent av den fastställda

förvärvsinkomsten

1,691

prisbasbelopp

Nuvarande lydelse

67

kap.

7 §

För dem som vid beskattningsårets ingång inte har fyllt 66 år uppgår

skattereduktionen för summan av arbetsinkomster beräknade enligt 6 §

till följande belopp.

Arbetsinkomst som beskattas i

Sverige

överstiger inte 0,91 prisbasbelopp

överstiger 0,91 men inte 3,24 pris-

basbelopp

överstiger 3,24 men inte 8,08 pris-

basbelopp

Skattereduktion

skillnaden

mellan

arbets-

inkomsterna och grundavdraget,

multiplicerad med skattesatsen för

kommunal inkomstskatt

skillnaden mellan å ena sidan

summan av 0,91 prisbasbelopp och

38,74 procent

av

arbets-

inkomsterna mellan 0,91 och

3,24 prisbasbelopp och å andra

sidan grundavdraget, multiplicerad

med skattesatsen för kommunal

inkomstskatt

skillnaden mellan å ena sidan

summan av 1,813

prisbasbelopp

och

19,9

procent av arbets-

inkomsterna mellan 3,24 och

7

överstiger 8,08 prisbasbelopp

8,08 prisbasbelopp och å andra

sidan grundavdraget, multiplicerad

med skattesatsen för kommunal

inkomstskatt

skillnaden mellan

2,776

prisbas-

belopp

och

grundavdraget,

multiplicerad med skattesatsen för

kommunal inkomstskatt

Föreslagen lydelse

67

kap.

7 §

För dem som vid beskattningsårets ingång inte har fyllt 66 år uppgår

skattereduktionen för summan av arbetsinkomster beräknade enligt 6 §

till följande belopp.

Arbetsinkomst som beskattas i

Sverige

överstiger inte 0,91 prisbasbelopp

överstiger 0,91 men inte 3,24 pris-

basbelopp

överstiger 3,24 men inte 8,08 pris-

basbelopp

överstiger 8,08 prisbasbelopp

Skattereduktion

skillnaden mellan arbetsinkoms-

terna

och

grundavdraget,

multiplicerad med skattesatsen

för kommunal inkomstskatt

skillnaden mellan å ena sidan

summan av 0,91 prisbasbelopp

och 38,74 procent av arbets-

inkomsterna mellan 0,91 och

3,24 prisbasbelopp och å andra

sidan

grundavdraget,

multiplicerad med skattesatsen

för kommunal inkomstskatt

skillnaden mellan å ena sidan

summan av 1,813

prisbasbelopp

och

25,1

procent av arbets-

inkomsterna mellan 3,24 och

8,08 prisbasbelopp och å andra

sidan

grundavdraget,

multiplicerad med skattesatsen

för kommunal inkomstskatt

skillnaden mellan

3,027

prisbas-

belopp och grundavdraget, multi-

3

Senaste lydelse 2024:1131.

8

plicerad med skattesatsen för

kommunal inkomstskatt

Nuvarande lydelse

Föreslagen lydelse

67 kap.

9 b §

Underlaget för skattereduktionen består av sjukersättning och

aktivitetsersättning enligt socialförsäkringsbalken som betalats ut under

beskattningsåret och som ska tas upp till beskattning enligt denna lag.

En utländsk ersättning enligt lagstiftning om social trygghet som

betalas ut enligt grunder som är jämförbara med vad som gäller för

sjukersättning och aktivitetsersättning ska efter begäran medräknas i

underlaget för skattereduktionen om ersättningen tas upp till beskattning

i Sverige.

Underlaget ska avrundas nedåt

till helt hundratal kronor.

Nuvarande lydelse

9 c §

Skattereduktionen uppgår till följande belopp:

Underlag beräknat enligt 9 b §

Skattereduktion

överstiger inte 0,91 prisbasbelopp

skillnaden mellan underlaget och

grundavdraget, multiplicerad med

skattesatsen

för

kommunal

inkomstskatt

överstiger 0,91 men inte 3,24 pris-

basbelopp

skillnaden mellan å ena sidan

summan av 0,91 prisbasbelopp och

34,05

procent av underlaget mellan

0,91 och 3,24 prisbasbelopp och å

andra

sidan

grundavdraget,

multiplicerad med skattesatsen för

kommunal inkomstskatt

överstiger 3,24 prisbasbelopp

skillnaden mellan å ena sidan

summan av

1,703

prisbasbelopp

och

12,8

procent av underlaget som

överstiger 3,24 prisbasbelopp och å

andra

sidan

grundavdraget,

multiplicerad med skattesatsen för

kommunal inkomstskatt

Skattereduktionen ska dock alltid uppgå till minst 4,5 procent av

underlaget, multiplicerat med skattesatsen för kommunal inkomstskatt.

4

Senaste lydelse 2017:1212.

9

Föreslagen lydelse

9 c §

Skattereduktionen uppgår till följande belopp:

Underlag beräknat enligt 9 b §

Skattereduktion

överstiger inte 0,91 prisbasbelopp

skillnaden mellan underlaget och

grundavdraget, multiplicerad med

skattesatsen

för

kommunal

inkomstskatt

överstiger 0,91 men inte 3,24 pris-

basbelopp

skillnaden mellan å ena sidan

summan av 0,91 prisbasbelopp och

38,74

procent av underlaget mellan

0,91 och 3,24 prisbasbelopp och å

andra

sidan

grundavdraget,

multiplicerad med skattesatsen för

kommunal inkomstskatt

överstiger 3,24 prisbasbelopp

skillnaden mellan å ena sidan

summan av

1,813

prisbasbelopp

och

25,1

procent av underlaget som

överstiger 3,24 prisbasbelopp och å

andra

sidan

grundavdraget,

multiplicerad med skattesatsen för

kommunal inkomstskatt

Skattereduktionen ska dock alltid uppgå till minst 4,5 procent av

underlaget, multiplicerat med skattesatsen för kommunal inkomstskatt.

1. Denna lag träder i kraft den 1 januari 2026.

2. Lagen tillämpas första gången på beskattningsår som börjar efter den

31 december 2025.

5

Senaste lydelse 2021:1159.

10

2.2

Förslag till lag om ändring i lagen (2024:1140)

om ändring i lagen (2023:758) om ändring i

lagen (2022:887) om ändring i

inkomstskattelagen (1999:1229)

Härigenom föreskrivs att 63 kap. 3 a § inkomstskattelagen (1999:1229)

i stället för lydelsen enligt lagen (2024:1140) om ändring i lagen

(2023:758) om ändring i lagen (2022:887) om ändring i

inkomstskattelagen ska ha följande lydelse.

Lydelse enligt SFS 2024:1140

63 kap.

3 a §

För dem som vid beskattningsårets ingång har fyllt 67 år är grund-

avdraget beloppet enligt 3 § med tillägg av följande särskilda belopp.

Fastställd förvärvsinkomst

överstiger inte 0,91 prisbasbelopp

överstiger 0,91 men inte 1,11 pris-

basbelopp

överstiger 1,11 men inte 1,965 pris-

basbelopp

överstiger 1,965 men inte 2,72 pris-

basbelopp

överstiger 2,72 men inte 3,11 pris-

basbelopp

överstiger 3,11 men inte 3,24 pris-

basbelopp

överstiger 3,24 men inte 5,00 pris-

basbelopp

överstiger 5,00 men inte 7,88 pris-

basbelopp

Särskilt belopp

0,687 prisbasbelopp

0,885 prisbasbelopp minskat med

20 procent av den fastställda

förvärvsinkomsten

0,600 prisbasbelopp ökat med

5,7 procent av den fastställda

förvärvsinkomsten

0,333 prisbasbelopp ökat med

19,49 procent av den fastställda

förvärvsinkomsten

39,49 procent av den fastställda

förvärvsinkomsten minskat med

0,212 prisbasbelopp

49,49 procent av den fastställda

förvärvsinkomsten minskat med

0,523 prisbasbelopp

0,096

prisbasbelopp ökat med

30,4

procent av den fastställda

förvärvsinkomsten

0,186

prisbasbelopp ökat med

28,6

procent av den fastställda

förvärvsinkomsten

11

överstiger 7,88 men inte 8,08 pris-

basbelopp

överstiger 8,08 men inte

10,94

pris-

basbelopp

överstiger

10,94

men

inte

12,47

prisbasbelopp

överstiger

12,47

prisbasbelopp

0,872

prisbasbelopp ökat med

19,9

procent av den fastställda

förvärvsinkomsten

2,48

prisbasbelopp

9,263

prisbasbelopp minskat med

62 procent av den fastställda

förvärvsinkomsten

1,532

prisbasbelopp

Föreslagen lydelse

63 kap.

3 a §

För dem som vid beskattningsårets ingång har fyllt 67 år är grund-

avdraget beloppet enligt 3 § med tillägg av följande särskilda belopp.

Fastställd förvärvsinkomst

överstiger inte 0,91 prisbasbelopp

överstiger 0,91 men inte 1,11 pris-

basbelopp

överstiger 1,11 men inte 1,965 pris-

basbelopp

överstiger 1,965 men inte 2,72 pris-

basbelopp

överstiger 2,72 men inte 3,11 pris-

basbelopp

överstiger 3,11 men inte 3,24 pris-

basbelopp

överstiger 3,24 men inte 5,00 pris-

basbelopp

Särskilt belopp

0,687 prisbasbelopp

0,885 prisbasbelopp minskat med

20 procent av den fastställda

förvärvsinkomsten

0,600 prisbasbelopp ökat med

5,7 procent av den fastställda

förvärvsinkomsten

0,333 prisbasbelopp ökat med

19,49 procent av den fastställda

förvärvsinkomsten

39,49 procent av den fastställda

förvärvsinkomsten minskat med

0,212 prisbasbelopp

49,49 procent av den fastställda

förvärvsinkomsten minskat med

0,523 prisbasbelopp

35,6

procent av den fastställda

förvärvsinkomsten

minskat med

0,073 prisbasbelopp

12

överstiger 5,00 men inte 7,88 pris-

basbelopp

överstiger 7,88 men inte 8,08 pris-

basbelopp

överstiger 8,08 men inte

11,16

pris-

basbelopp

överstiger

11,16

men

inte

12,84

prisbasbelopp

överstiger

12,84

prisbasbelopp

0,17

prisbasbelopp

ökat

med

23,8

procent av den fastställda

förvärvsinkomsten

0,703

prisbasbelopp ökat med

25,1

procent av den fastställda

förvärvsinkomsten

2,732

prisbasbelopp

9,652

prisbasbelopp minskat med

62 procent av den fastställda

förvärvsinkomsten

1,691

prisbasbelopp

13

3

Bakgrund

I den sakpolitiska överenskommelsen mellan Sverigedemokraterna,

Moderaterna, Kristdemokraterna och Liberalerna (Tidöavtalet) redovisas

ett antal reformambitioner på skatteområdet som ska förverkligas under

mandatperioden. I överenskommelsen ingår bl.a. åtgärder med inriktning

mot sänkt skatt på inkomster från arbete och pension.

I budgetpropositionen för 2026 kommer regeringen avisera ett förslag

om sänkt skatt på arbetsinkomster och pension. Därtill aviseras ett förslag

om att sänka skatten på sjuk- och aktivitetsersättning för att på så vis ta

bort skillnaden i beskattning av dessa ersättningar jämfört med

motsvarande löneinkomster. För att möjliggöra ett ikraftträdande den

1 januari 2026 remitteras denna promemoria från Finansdepartementet.

4

Jobbskatteavdraget

4.1

Gällande rätt

Den 1 januari 2007 infördes jobbskatteavdraget, som är en skattereduktion

för arbetsinkomster (prop. 2006/07:1). Rätt till jobbskatteavdrag har

fysiska personer som är obegränsat skattskyldiga och har arbetsinkomster.

Även begränsat skattskyldiga har i vissa fall rätt till skattereduktionen.

Med arbetsinkomster avses i huvudsak sådana inkomster av anställning

eller av annat förvärvsarbete och av aktiv näringsverksamhet som närmare

definieras genom hänvisningar till socialförsäkringsbalken.

Det s.k. ordinarie jobbskatteavdraget ges till dem som vid beskattnings-

årets ingång är yngre än 66 år. Beräkningen av det ordinarie jobbskatte-

avdraget utgår från arbetsinkomsten, prisbasbeloppet, grundavdraget och

skattesatsen för kommunal inkomstskatt. Skattereduktionen är indexerad

genom att prisbasbeloppet ingår som en komponent i beräkningen. För

dem som vid beskattningsårets ingång har fyllt 66 år utgår ett jobbskatte-

avdrag för äldre.

Bestämmelser om jobbskatteavdrag finns i 67 kap. 5

–

9 §§ inkomst-

skattelagen (1999:1229), förkortad IL.

4.2

Förstärkning av jobbskatteavdraget

Promemorians förslag:

Det ordinarie jobbskatteavdraget förstärks

med 17,36 miljarder kronor. Det sker genom att skattereduktionen höjs

för personer med arbetsinkomster som överstiger ca 192 000 kronor per

år.

14

Skälen för promemorians förslag:

Svensk ekonomi är i en utdragen

lågkonjunktur med hög arbetslöshet. Svenska hushåll och den inhemska

konsumtionen behöver stöttas för att lågkonjunkturen ska kunna brytas

och återhämtningen återupptas. På lång sikt är det avgörande för svenskt

välstånd och för de offentliga finanserna att den varaktiga sysselsättningen

och antalet arbetade timmar i ekonomin ökar. Jobbskatteavdraget har en

betydelsefull roll i detta sammanhang och bör därför förstärkas. För att

åtgärden ska få avsedd effekt på arbetsutbud och sysselsättning bör

skattesänkningen främst rikta sig till heltidsarbetande med låga och

medelhöga inkomster. Skattesänkningen som andel av inkomsten bör

därför bli som störst vid en månadsinkomst om knappt 39 900 kronor

2026. Även i kronor räknat bör skattesänkningen stiga upp till en

månadsinkomst om knappt 39 900 kronor. Förslaget innebär dock att alla

med arbetsinkomster som överstiger 3,24 prisbasbelopp per år

(ca 192 000 kronor år 2026, motsvarande ca 16 000 kronor per månad),

ges en skattereduktion med ett belopp som motsvarar en större andel av

arbetsinkomsterna än i dag. I genomsnitt bör skattereduktionen öka med

drygt 3 800 kronor per person och år för dem som berörs av förslaget.

Lagförslag

Förslaget medför ändringar i 67 kap. 7 § IL.

5

Det förhöjda grundavdraget

5.1

Gällande rätt

Den 1 januari 2009 infördes ett förhöjt grundavdrag för personer som vid

beskattningsårets ingång har fyllt 65 år. Syftet med åtgärden var att

förbättra de ekonomiska villkoren för pensionärer (prop. 2008/09:38). Det

förhöjda grundavdraget har sedan dess förstärkts vid flera tillfällen. Den

1 januari 2023 höjdes åldersgränsen för att kunna ta del av det förhöjda

grundavdraget till 66 år för att motsvara de åldershöjningar som har gjorts

i det allmänna pensionssystemet. För att åldersgränsen ska motsvara

riktåldern för pension kommer den att höjas till 67 år den 1 januari 2027

(prop. 2023/24:91).

Det förhöjda grundavdraget beräknas som det ordinarie grundavdraget

med tillägg av ett särskilt belopp. Tillägget har utformats så att skatten på

pensionsinkomst för en person över 66 år ska vara likvärdig med skatten

på arbetsinkomst för en person under 66 år (prop. 2020/21:1).

Bestämmelser om grundavdrag finns i 63 kap. inkomstskattelagen.

5.2

Förstärkning av det förhöjda grundavdraget

Promemorians förslag:

Det förhöjda grundavdraget förstärks med

4,04 miljarder kronor. Det sker genom att det särskilda beloppet som

15

läggs till det ordinarie grundavdraget höjs för personer med förvärvs-

inkomster som överstiger ca 192 000 kronor per år.

Skälen för promemorians förslag:

I promemorian föreslås en

förstärkning av det ordinarie jobbskatteavdraget (avsnitt 4.2). För att den

föreslagna förstärkningen av jobbskatteavdraget inte ska leda till en

skillnad i beskattning mellan yngre med arbetsinkomster och äldre med

pensionsinkomster bör det förhöjda grundavdraget förstärkas i

motsvarande mån. Det särskilda beloppet som läggs till det ordinarie

grundavdraget bör höjas för alla med förvärvsinkomster som överstiger

3,24 prisbasbelopp (ca 192 000 kronor år 2026). Förstärkningen av det

förhöjda grundavdraget innebär en bred skattesänkning för äldre eftersom

den kommer att gynna såväl pensionärer som personer som har fyllt 66 år

och fortsätter att arbeta. I genomsnitt bör skatten sänkas med

ca 2 300 kronor per person och år för dem som berörs av förslaget.

Som anges i avsnitt 5.1 kommer åldersgränsen för att kunna ta del av det

förhöjda grundavdraget att höjas från 66 till 67 år 2027. Den föreslagna

förstärkningen av det förhöjda grundavdraget bör därför från och med den

1 januari 2027 gälla personer som vid årets ingång har fyllt 67 år.

Lagförslag

Förslaget medför ändringar i 63 kap. 3 a § IL.

6

Skattereduktion för sjuk- och

aktivitetsersättning

6.1

Gällande rätt

Personer med långvarigt nedsatt arbetsförmåga kan få sjuk- eller

aktivitetsersättning, som är kontantförmåner inom sjukförsäkringen. För

att ha rätt till sjukersättning ska den försäkrades arbetsförmåga vara

stadigvarande nedsatt med minst en fjärdedel på grund av sjukdom eller

annan nedsättning av den fysiska eller psykiska prestationsförmågan.

Sjukersättning kan betalas ut i form av inkomstrelaterad ersättning och

garantiersättning. Garantiersättning betalas ut till personer som under en

ramtid haft låga eller inga förvärvsinkomster. Sjukersättning lämnas längst

till och med månaden före den månad då den försäkrade fyller 66 år.

Aktivitetsersättning beviljas försäkrade mellan 19 och 29 år som har

nedsatt arbetsförmåga på grund av sjukdom eller annan nedsättning av den

fysiska eller psykiska prestationsförmågan under minst ett år eller som på

grund av funktionshinder ännu inte avslutat sin utbildning på grundskole-

eller gymnasienivå. Den kan ges under högst tre år i taget. Även

aktivitetsersättning kan betalas ut i form av inkomst-relaterad ersättning

och garantiersättning. Inkomstrelaterad sjuk- och aktivitetsersättning

beräknas på grundval av en antagandeinkomst, som i sin tur beräknas med

ledning av den försäkrades bruttoårsinkomster inom en ramtid.

16

Skattereduktionen för sjuk- och aktivitetsersättning infördes 2018 med

syftet att minska skillnaden i beskattning av sådan inkomst och

arbetsinkomster (prop. 2017/18:1).

Skattereduktionen förstärktes och fick en ny utformning genom en

lagändring som trädde i kraft den 1 januari 2022. Syftet med ändringen var

att ta bort skillnaden i beskattning av sjuk- och aktivitetsersättning och

motsvarande arbetsinkomst, samt att utforma skattereduktionen på ett

sådant sätt att den i princip ska motsvara hur jobbskatteavdraget beräknas

(prop. 2021/22:33). Jobbskatteavdraget har därefter förstärkts flera

gånger, vilket medfört att en skillnad i beskattning finns kvar i vissa

inkomstintervall.

Rätt till sådan skattereduktion har fysiska personer som är obegränsat

skattskyldiga. Även begränsat skattskyldiga har i vissa fall rätt till skatte-

reduktionen.

Underlaget för skattereduktionen består av sjuk- och aktivitetsersättning

enligt socialförsäkringsbalken som betalats ut under beskattningsåret och

som ska tas upp till beskattning enligt inkomstskattelagen. En utländsk

ersättning enligt lagstiftning om social trygghet som betalas ut enligt

grunder som är jämförbara med vad som gäller för sjuk- och

aktivitetsersättning ska efter begäran räknas med i underlaget för

skattereduktionen om ersättningen tas upp till beskattning i Sverige

(67 kap. 9 b § IL).

Skattereduktionens storlek beräknas utifrån aktuellt prisbasbelopp,

underlaget enligt 67 kap. 9 b § IL, grundavdraget enligt 63 kap. 3 § IL och

skattesatsen för kommunal inkomstskatt. Reduktionen uppgår alltid till

minst 4,5 procent av underlaget multiplicerat med skattesatsen för

kommunal inkomstskatt (67 kap. 9 c § IL).

6.2

Förstärkning av skattereduktionen för sjuk- och

aktivitetsersättning

Promemorians förslag:

Skattereduktionen för personer med sjuk- och

aktivitetsersättning ska förstärkas för att ta bort skillnaden i beskattning

av sådan ersättning och av arbetsinkomster. Det sker genom att

skattereduktionen höjs för alla som har ett underlag som överstiger

ca 54 000 kronor per år.

Underlaget för skattereduktionen ska avrundas nedåt till helt

hundratal kronor.

Skälen för promemorians förslag:

Som framgår av avsnitt 6.1. finns

det en skillnad i beskattning av sjuk- och aktivitetsersättning och

motsvarande arbetsinkomster. Skattereduktionen för sjuk- och aktivitets-

ersättning bör förstärkas för att ta bort denna skillnad i beskattning.

För underlag mellan 0,91 och 3,24 prisbasbelopp (ca 54 000

–

192 000 kronor år 2026) är skattereduktionen för sjuk- och aktivitets-

ersättning mindre generös än jobbskatteavdraget för arbetsinkomster i

motsvarande inkomstintervall. Detsamma gäller för underlag som över-

stiger 3,24 prisbasbelopp. För underlag som understiger 0,91 prisbas-

belopp är skattereduktionen i princip lika stor som jobbskatteavdraget för

17

motsvarande arbetsinkomster. Skattereduktionen för sjuk- och

aktivitetsersättning bör därför förstärkas för underlag mellan 0,91 och

3,24 prisbasbelopp, samt för underlag som överstiger 3,24 prisbasbelopp.

För att skattereduktionens konstruktion bättre ska stämma överens med

hur jobbskatteavdraget är utformat bör det införas en bestämmelse om att

underlaget ska avrundas nedåt till helt hundratal kronor. Motsvarande

gäller för arbetsinkomster när jobbskatteavdraget ska bestämmas (67 kap.

6 § IL).

Lagförslag

Förslaget medför ändringar i 67 kap. 9 b och 9 c §§ IL.

7

Ikraftträdande- och övergångs

-

bestämmelser

Promemorians förslag:

Lagändringarna träder i kraft den 1 januari

2026 och tillämpas första gången på beskattningsår som börjar efter den

31 december 2025.

Skälen för promemorians förslag:

Beskattningsåret för fysiska

personer är ett kalenderår. Lagändringarna bör därför träda i kraft vid ett

årsskifte. Det är angeläget att ändringarna träder i kraft så snart som

möjligt för att hushållens ekonomi ska få den avsedda förstärkningen.

Förslagen föreslås träda i kraft den 1 januari 2026 och tillämpas första

gången på beskattningsår som börjar efter den 31 december 2025.

Det följer av kontantprincipen att intäkter ska tas upp som intäkt det

beskattningsår då de kan disponeras, eller på något annat sätt kommer den

skattskyldige till del (10 kap. 8 § IL). Det innebär att utbetalningar av t.ex.

sjuk- och aktivitetsersättning som görs efter den 31 december 2025

kommer att omfattas av de nya bestämmelserna. Det gäller oberoende av

om utbetalningarna avser tid före ikraftträdandet eller inte.

8

Konsekvensanalys

I detta avsnitt redogörs för förslagets effekter i den omfattning som

bedöms stå i proportion till det aktuella lagstiftningsärendet och med

utgångspunkt i relevanta delar av 7 § förordningen (2024:183) om

konsekvensutredningar. Redogörelser enligt kraven i 6 § samma

förordning återfinns i avsnitt 1

–

5 i den omfattning som bedöms lämpligt.

De offentligfinansiella effekterna till följd av ändrade skatte- och

avgiftsregler

beräknas

i

enlighet

med

Finansdepartementets

beräkningskonventioner. Beräkningarna görs i ikraftträdandeårets priser

och volymer och utgår vanligtvis från att beteendet hos individer och

företag inte ändras till följd av förändringarna i skattereglerna. Antagandet

18

om oförändrat beteende ger en god uppskattning av åtgärdernas effekt på

kort och medellång sikt. På längre sikt, och för att analysera andra

konsekvenser än de offentligfinansiella effekterna, kan ett mer dynamiskt

synsätt behöva användas, där skattebaser tillåts påverkas av

regeländringen.

8.1

Syfte och alternativa lösningar

I promemorian föreslås att skatten på arbete ska sänkas. Förslaget syftar

till att göra det mer lönsamt att arbeta, att öka sysselsättningen och antalet

arbetade timmar bland dem som redan arbetar. Sänkt skatt på arbete görs

enklast genom en förstärkning av den skattereduktion på arbetsinkomster

som redan finns, jobbskatteavdraget. Några alternativa lösningar har

därför inte prövats. För att undvika att en skillnad i beskattningen mellan

äldres pensionsinkomster och yngres arbetsinkomster ska uppstå behöver

även skatten på äldres pensionsinkomster sänkas. Liksom vid tidigare

skattesänkningar för äldre föreslås det ske genom en förstärkning av det

förhöjda grundavdraget. Av samma skäl föreslås även en förstärkning av

skattereduktionen för sjuk- och aktivitetsersättning för att beskattningen

av dessa inkomster ska bli den samma som för arbetsinkomster.

8.2

Offentligfinansiella effekter

Förslaget om förstärkt jobbskatteavdrag beräknas minska skatteintäkterna

2026 med 17,36 miljarder kronor.

För kommuner och regioner medför förslaget inte någon kostnad då

skattereduktioner inte påverkar den beskattningsbara förvärvsinkomsten.

Förslaget bedöms vidare få positiva effekter på arbetsutbud och syssel-

sättning (se vidare avsnitt 8.5), vilket i sin tur bör leda till en förstärkning

av de kommunala och de statliga finanserna. Ett ökat arbetsutbud kan

också leda till att rekrytering i offentlig sektor underlättas.

Förslaget om en förstärkning av det förhöjda grundavdraget beräknas

minska skatteintäkterna med 4,04 miljarder kronor 2026. Av dessa är

3,89 miljarder kronor minskade kommunala skatteintäkter. Intäkterna från

begravningsavgiften minskar med ca 30 miljoner kronor, statliga skatte-

reduktioner minskar med ca 10 miljoner kronor, statlig inkomstskatt

minskar med ca 160 miljoner kronor och public serviceavgiften minskar

med ca 10 miljoner kronor.

Förslaget om förstärkt skattereduktion för personer med sjuk- och

aktivitetsersättning beräknas minska skatteintäkterna med 0,46 miljarder

kronor. Förslaget är en skattereduktion och påverkar inte kommunsektorns

skatteintäkter.

8.3

Effekter för företagen

Förslaget om ett förstärkt jobbskatteavdrag gör det mer lönsamt att arbeta

och mer attraktivt att starta och bedriva aktiv näringsverksamhet. Det

19

påverkar dock inte förhållandet mellan att vara anställd och att bedriva

enskild näringsverksamhet eller verksamhet i handelsbolag. Förslaget

bedöms inte heller påverka företagens konkurrensförhållanden eftersom

det omfattar alla som har arbetsinkomster. Jobbskatteavdraget beaktas

automatiskt av Skatteverket och bedöms därför inte påverka företagens,

kommunernas eller regionernas administrativa börda. I den mån förslaget

ökar arbetsutbudet kan rekryteringsprocesser och matchningen på

arbetsmarknaden komma att förbättras för både företag och myndigheter.

Förslaget om en förstärkning av det förhöjda grundavdraget innebär

sänkt skatt på alla sorters förvärvsinkomster för dem som berörs. Den

berörda ålderskategorin har redan särskilda skatteregler och förändringen

kommer att beaktas automatiskt av Skatteverket. Det bedöms därför inte

påverka företagens, kommunernas eller regionernas administrativa börda.

Förslaget om förstärkt skattereduktion för sjuk- och aktivitetsersättning

bedöms inte påverka företagens, kommunernas eller regionernas

administrativa börda.

8.4

Effekter för enskilda

Förslaget om förstärkt jobbskatteavdrag innebär att marginalskatten för

personer upp till 66 år sänks på årsarbetsinkomster mellan 3,24 och

8,08 prisbasbelopp vilket med 2026 års prognostiserade prisbasbelopp på

59 200 kronor innebär årsarbetsinkomster mellan ca 191 800 och

478 300 kronor. Genomsnittsskatten sänks för alla med arbetsinkomster

över ca 191 800 kronor per år. Sammantaget innebär den föreslagna

förstärkningen av jobbskatteavdraget en skattelättnad med upp till

4 816 kronor per person och år vid en genomsnittlig kommunalskattesats.

Cirka 4,5 miljoner personer berörs av förslaget. Den genomsnittliga skatte-

sänkningen för dem som berörs blir knappt 3 800 kronor per år medan

genomsnittlig skattesänkning för alla med jobbskatteavdrag upp till 66 år

blir ca 2 970 kronor per år. Tabell 6.1 visar skattesänkningen i kronor och

som andel av inkomsten vid olika inkomster 2025.

Tabell 8.1

Förändring i skatt för personer upp till 66 år till följd av

förslaget om förstärkt jobbskatteavdrag

Kronor per år och procent

Arbetsinkomst

Ändrad skatt,

kronor

Ändrad skatt, i

% av inkomsten

Totalt ändrad

skatt i %

100 000

0

0,0

0,0

200 000

-138

-0,1

-0,5

300 000

-1 823

-0,6

-3,4

400 000

-3 509

-0,9

-4,4

500 000

-4 816

-1,0

-4,5

600 000

-4 816

-0,8

-3,4

750 000

-4 816

-0,6

-2,3

1 000 000

-4 816

-0,5

-1,4

1 500 000

-4 816

-0,3

-0,8

20

Källa: Egna beräkningar. Prisbasbelopp på 59

2

00 kronor har använts i beräkningarna.

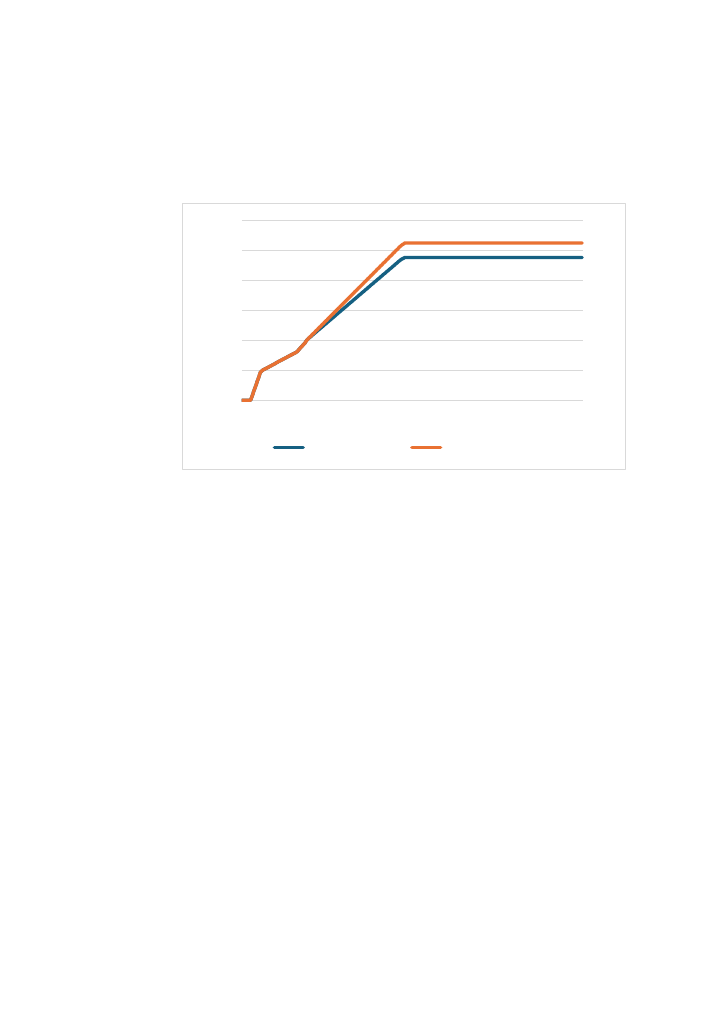

Figur 8.1 visar jobbskatteavdraget i förhållande till arbetsinkomst vid

gällande regler och med förslagna regeländringar.

Figur 8.1

Jobbskatteavdraget för en person upp till 66 år med enbart

arbetsinkomst

Kronor per år

Källa: Egna beräkningar. Prisbasbelopp på 59 200 kronor har använts.

Förslaget om en förstärkning av det förhöjda grundavdraget är utformat så

att skatten för äldre med pensionsinkomst ska bli så lik skatten för en yngre

person med arbetsinkomst som möjlig. Förslagets effekter vid olika

inkomstnivåer är därför mycket lika effekterna för förstärkningen av

jobbskatteavdraget. Eftersom det förhöjda grundavdraget är ett avdrag

medan jobbskatteavdraget är en skattereduktion blir effekterna däremot

inte identiska. Ett avdrag påverkar dessutom när statlig inkomstskatt ska

betalas och hur stor skattereduktionen för förvärvsinkomst blir. I

promemorian föreslås justeringar av det förhöjda grundavdraget för att ta

hänsyn till detta.

Ungefär 1,75 miljoner personer får lägre skatt till följd av förslaget om

förstärkt förhöjt grundavdrag. Den genomsnittliga skattesänkningen för

dessa blir ca 2 300 kronor per år medan genomsnittlig skattesänkning för

alla med förhöjt grundavdrag blir knappt 1 900 kronor per år.

0

10 000

20 000

30 000

40 000

50 000

60 000

0

200 000

400 000

600 000

800 000

1 000 000

Gällande regler

Föreslagna regler

21

Tabell 8.2

Förändring i skatt för personer över 66 år till följd av

förslaget om ytterligare förhöjt grundavdrag

Kronor per år och procent

Pensionsinkomst

Ändrad skatt,

kronor

Ändrad skatt, i

% av inkomsten

Totalt ändrad

skatt i %

100 000

0

0,0

0,0

200 000

-126

-0,1

-0,4

300 000

-1 773

-0,6

-3,3

400 000

-3 498

-0,9

-4,4

500 000

-4 829

-1,0

-4,5

600 000

-4 829

-0,8

-3,5

750 000

-5 088

-0,7

-2,5

1 000 000

-4 926

-0,5

-1,5

1 500 000

-4 926

-0,3

-0,8

Källa: Egna beräkningar. Prisbasbelopp på 59

2

00 kronor har använts i beräkningarna.

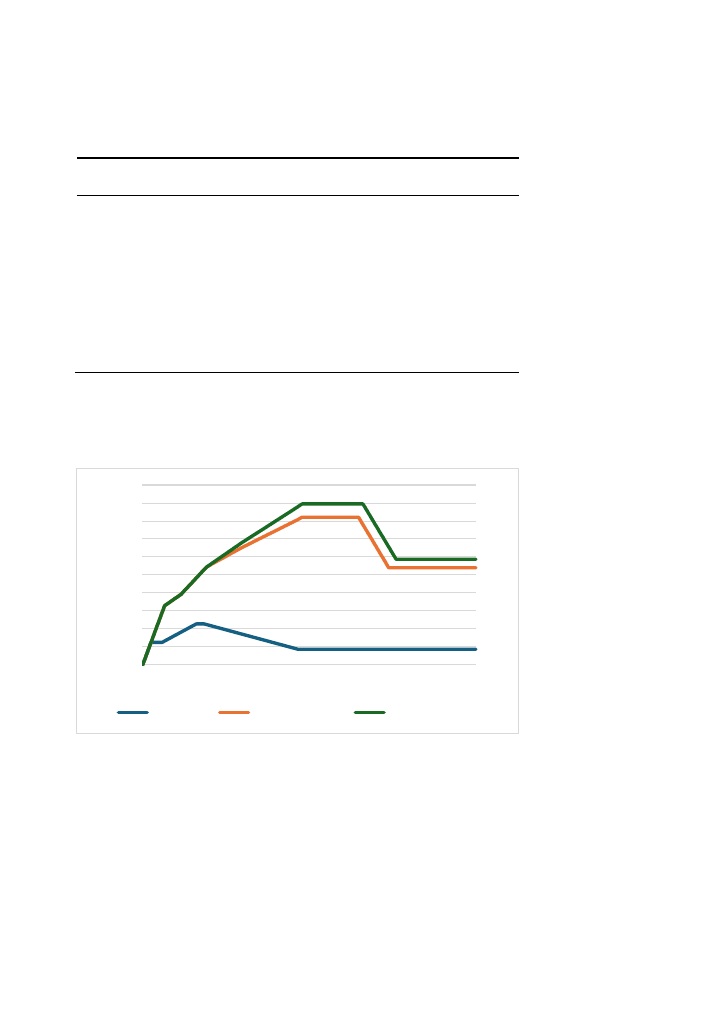

Figur 8.2

Grundavdrag och förhöjt grundavdrag enligt gällande och

föreslagna regler.

Kronor per år

Källa: Egna beräkningar. Prisbasbelopp på 59 200 kronor har använts.

Uppskattningsvis kommer ca 270 000 personer att ha inkomst i form av

sjuk- eller aktivitetsersättning 2026. Ca 250 000 av dessa har ersättning

som överstiger 54 000 kronor. Den föreslagna förstärkningen av skatte-

reduktionen medför att skatteuttaget minskar för dessa personer. Den

genomsnittliga skattesänkningen för berörda personer beräknas uppgå till

ca 1 800 kronor per år.

Hur stor skattesänkningen blir för enskilda beror på storleken på deras

ersättning, kommunalskattesats samt om de har andra förvärvsinkomster.

Baserat på 2026 års prognostiserade prisbasbelopp och kommunalskatte-

satser beräknas skattesänkningen bli 1 674 kronor per år vid genomsnittlig

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

0

200 000

400 000

600 000

800 000

1 000 000

Ordinarie

Gällande regler

Föreslagna regler

22

kommunalskattesats för personer som fyllt 30 år och som har ersättning på

hel garantinivå (se tabell 8.3). För personer som har högsta möjliga ersätt-

ningsnivå, och genomsnittlig kommunalskattesats, beräknas skattesänk-

ningen bli 5 910 kronor per år.

För personer som får transfereringar som bestäms utifrån inkomst efter

skatt, t.ex. ekonomiskt bistånd, kommer den föreslagna skattereduktionen

att medföra att dessa transfereringar minskar. För personer som är i fortsatt

behov av ekonomiskt bistånd trots förstärkningen av skattereduktionen

kommer den disponibla inkomsten inte att öka. Utbetalningarna av ekono-

miskt bistånd uppskattas dock minska i marginell utsträckning i förhål-

lande till minskningen av skatteintäkterna av den föreslagna

skattereduktionen. Avgifter som bestäms av inkomst efter skatt, t.ex.

avgift för omsorg, kan också komma att öka, vilket kan innebära att den

disponibla inkomsten efter dessa avgifter inte ökar eller ökar i mindre

utsträckning för berörda personer.

Tabell 8.3

Skattesänkning 2026 enligt förslaget om förstärkt

skattereduktion för sjuk- och aktivitetsersättning vid olika

ersättningsnivåer

Kronor per år

Ersättning

Ändrad skatt,

kronor

Hel garantinivå

Innan 21 år

146

816

-1

411

Mellan 21 och 23 år

149

776

-1

449

Mellan 23 och 25 år

152

736

-1

498

Mellan 25 och 27 år

155

696

-1

536

Mellan 27 och 29 år

158

656

-1

586

Mellan 29 och 30 år

161

616

-1

635

Från och med 30 år

164

576

-1

674

Andra ersättningsnivåer

200 000

-2

437

250 000

-4

430

Högsta inkomstrelaterade ersättning

287 268

-5

910

Anm.: Ersättningsnivåerna är baserade på gällande regler och förväntat prisbasbelopp 2026 (59 200 kronor).

Skattesänkningen är beräknad baserat på prisbasbeloppet 2026 och kommunalskattesatserna för 2025. Den

föreslagna utformningen innebär att underlaget för skattereduktionen bestäms av storleken på sjuk - och

aktivitetsersättning och befintligt grundavdrag. Grundavdragets nivå beror dock på storleken på den fast -

ställda förvärvsinkomsten vilket innebär att andra förvärvsinkomster än sjuk - och aktivitetsersättning kan

påverka storleken på skattereduktionen. I tabellen antas övriga förvärvsinkomster vara 0.

Källa: Egna beräkningar.

8.5

Effekter för sysselsättning

Jobbskatteavdraget

Som beskrivits i avsnitt 8.4 sänker den föreslagna förstärkningen av det

ordinarie jobbskatteavdraget marginalskatten för personer upp till 66 år på

23

arbetsinkomster mellan ca 191 800 och 478 300 kronor 2026 vilket

motsvarar en månadslön på mellan ca 16 000 och 39 900 kronor.

Genomsnittsskatten sänks för alla med arbetsinkomster över

191 800 kronor 2026.

Förslaget innebär att det ekonomiska utbytet av att börja arbeta ökar för

arbetsinkomster över 191 800 kronor 2026. Som framgår i avsnitt 8.4

innebär förstärkningen i genomsnitt en skattelättnad på ca 3 800 kronor

2026 för de som berörs av förslaget. Detta bör enligt ekonomisk teori leda

till ökat arbetsutbud på den extensiva marginalen, dvs. att personer som

tidigare inte aktivt sökt arbete börjar söka arbete. På lång sikt bedöms det

leda till ett ökat antal sysselsatta.

För personer i arbete med arbetsinkomster mellan 191 800 och

478 300 kronor 2026 innebär förslaget att marginalskatten sänks med 1,7

procentenheter eller 6,5 procent vid en genomsnittlig marginalskatt. Den

lägre marginalskatten innebär att utbytet av ytterligare arbete ökar. Denna

s.k. substitutionseffekt bör enligt ekonomisk teori leda till ett ökat antal

timmar som personer i det aktuella inkomstintervallet vill arbeta. För

personer med arbetsinkomster över 191 800 kronor 2026 innebär även den

sänkta skatten att färre arbetade timmar behövs för att behålla samma nivå

av konsumtion. Denna s.k. inkomsteffekt leder enligt teorin till att

personer i detta inkomstintervall väljer att arbeta färre timmar. För

personer med arbetsinkomster över 478 300 kronor per år uppstår enbart

inkomsteffekten. Antalet arbetade timmar för dessa personer förväntas

därför minska något. För personer med arbetsinkomster mellan 191 800

och 478 300 kronor per år innebär förslaget både substitutions- och

inkomsteffekter och effekten på antalet arbetade timmar går därför inte att

bedöma baserat på enbart teoretiska resonemang.

För att kvantifiera de samlade sysselsättningseffekterna av för-

stärkningen av jobbskatteavdraget används den strukturella arbetsutbuds-

modell som hör till Statistiska centralbyråns mikrosimuleringsmodell

FASIT (se t.ex. Riksrevisionens underlagsrapport Underlag A. FASIT

med arbetsutbud [RIR 2020:09] för en beskrivning av modellen samt

avsnitt 6.1 i prop. 2023/24:13). Modellen skattar effekten av

förstärkningen av jobbskatteavdraget både på den extensiva och den

intensiva marginalen. FASIT tar inte hänsyn till efterfrågan på arbetskraft

eller till eventuella effekter av skatteförändringar på lönebildningen.

Resultaten från modellen indikerar att förslaget på lång sikt skulle öka

antalet sysselsatta med ca 6 000 personer. Dessa personer utgörs till

hälften av kvinnor och till hälften av män.

Resultaten pekar också på att arbetsutbudet bland sysselsatta personer

ökar. På lång sikt bedöms antalet helårsarbetskrafter öka med ca 14 000

(en helårsarbetskraft definieras som 1 800 arbetstimmar). Arbetade

timmar bland redan sysselsatta personer förväntas öka mer för kvinnor än

för män. Av den sammantagna ökningen av antalet timmar står kvinnor

för ca 60 procent.

Det förhöjda grundavdraget

Förstärkningen av det förhöjda grundavdraget påverkar skatten på både

arbets- och pensionsinkomster. Den föreslagna förstärkningen påverkar

därför inte i någon större utsträckning hur lönsamt det är att arbeta jämfört

24

med pension. Generellt sänkt skatt för personer över 66 år innebär en

inkomsteffekt som kan leda till att fler anser sig ha råd att gå i pension.

Förslaget kan på så sätt ha en negativ effekt på sysselsättningen för äldre.

Effekten på arbetsutbudet av det förhöjda grundavdraget kan inte skattas

med FASIT och det råder mycket stor osäkerhet kring storleken på

inkomsteffekten. Forskningen verkar dock kunna utesluta stora effekter på

arbetsutbudet (se t.ex. Skillnad på marginalen

–

En ESO-rapport om

reformerad inkomstbeskattning

,

ESO 2019:3

,

s. 120).

Skattereduktion för sjuk- och aktivitetsersättning

Förstärkningen av skattereduktionen för sjuk- och aktivitetsersättning

minskar de ekonomiska drivkrafterna att gå från sjuk- eller

aktivitetsersättning till arbete. I genomsnitt ökar inkomsten med

1 800 kronor 2026. En studie som utvärderade effekten av ökade

ekonomiska drivkrafter att börja arbeta inom den svenska sjukersättningen

fann emellertid inte någon positiv effekt av detta på arbetsutbud eller

utbildningsnivå hos personer med restarbetsförmåga (Andersson, J.,

Ekonomiska incitament till arbete inom sjukförsäkringssystemet

–

effekter

av steglös avräkning, IFAU-rapport 2018:6). I studien konstaterats dock

att liknande studier i andra länder har hittat effekter av ekonomiska

drivkrafter på arbetsutbudet inom motsvarande förmånssystem. Resultaten

från FASIT-modellen tyder på en marginellt negativ effekt på antalet

sysselsatta och arbetade timmar.

8.6

Effekter för inkomstfördelningen

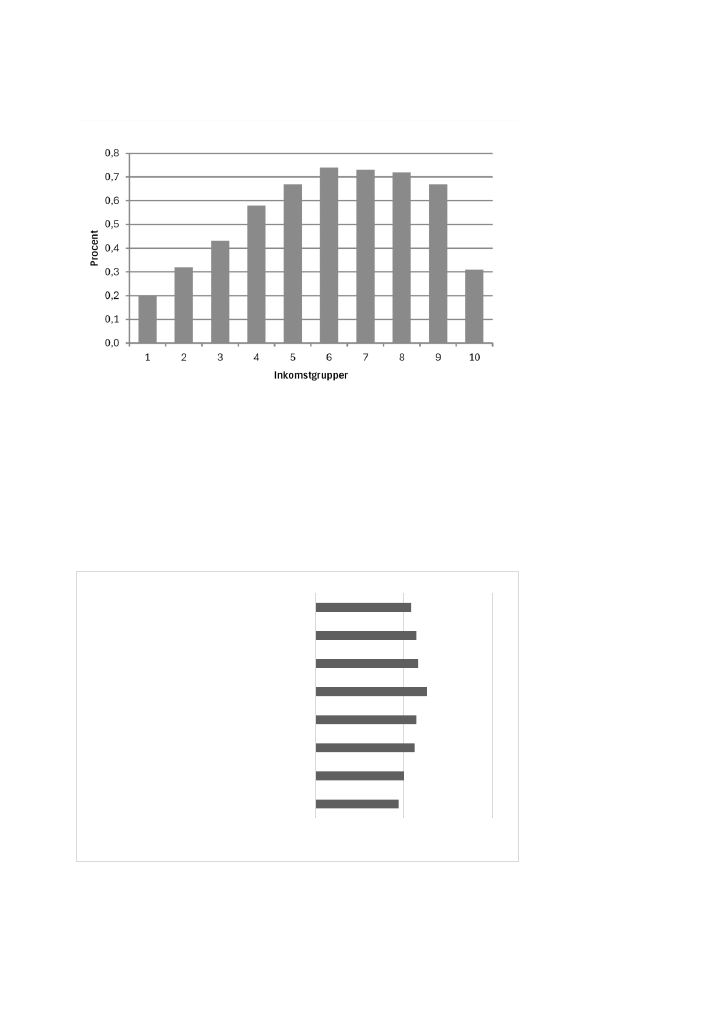

I genomsnitt ökar hushållens ekonomiska standard med 0,53 procent till

följd av förslaget om förstärkt jobbskatteavdrag. Den ekonomiska

standarden ökar i alla inkomstgrupper, men effekten, mätt i procent, är

störst i inkomstgrupperna 6

–

8, där ekonomisk standard ökar med

0,73 procent. Förslaget innebär ingen nämnvärd förändring av

inkomstfördelningen mätt med Gini-koefficienten.

25

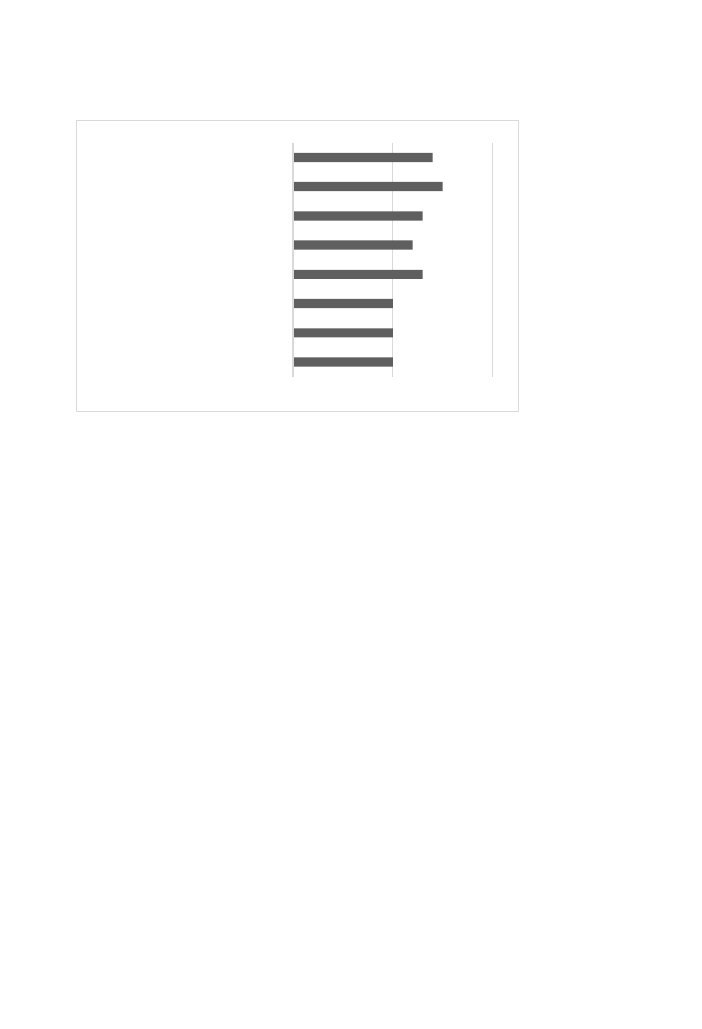

Figur 8.3

Genomsnittlig effekt av förstärkt ordinarie jobbskatteavdrag

på ekonomisk standard uppdelat på inkomstgrupper.

procent

Källa: Statistiska centralbyrån och egna beräkningar.

Förslaget beräknas i genomsnitt öka individernas ekonomiska standard i

samtliga regioner, men ökningen bedöms i procent vara något större i s.k.

täta regioner som är avlägset belägna.

Figur 8.4

Genomsnittlig effekt på ekonomisk standard i olika

kommungrupper

Procent

Källa: Statistiska centralbyrån och egna beräkningar.

0,0

0,5

1,0

Stockholm

Malmö-Lund

Göteborg

Tät region nära en större stad

Tät region avlägset belägen

Landsbygdsregion nära större stad

Landsbygdsregion avlägset belägen

Landsbygdsregion mycket avlägset belägen

Procent

26

Förslaget om en höjning av det förhöjda grundavdraget beräknas öka

hushållens ekonomiska standard med i genomsnitt 0,11 procent.

Genomsnittlig ekonomisk standard ökar i samtliga inkomstgrupper, men

effekten är störst i inkomstgrupp tre där den beräknas öka med i

genomsnitt 0,17 procent. Förslaget innebär ingen nämnvärd förändring av

inkomstfördelningen mätt med Gini-koefficienten.

Figur 8.5

Genomsnittlig effekt av ytterligare förhöjt grundavdrag på

ekonomisk standard uppdelat på inkomstgrupper.

Procent

Källa: Statistiska centralbyrån och egna beräkningar.

Förstärkningen av det förhöjda grundavdraget beräknas i genomsnitt öka

individernas ekonomiska standard i samtliga regioner, men ökningen

bedöms vara störst i s.k. landsbygdsregioner avlägset och mycket avlägset

belägna.

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

1

2

3

4

5

6

7

8

9

10

Pro

ce

n

t

Inkomstgrupper

27

Figur 8.6

Genomsnittlig effekt på ekonomisk standard i olika

kommungrupper

Procent

Källa: Statistiska centralbyrån och egna beräkningar.

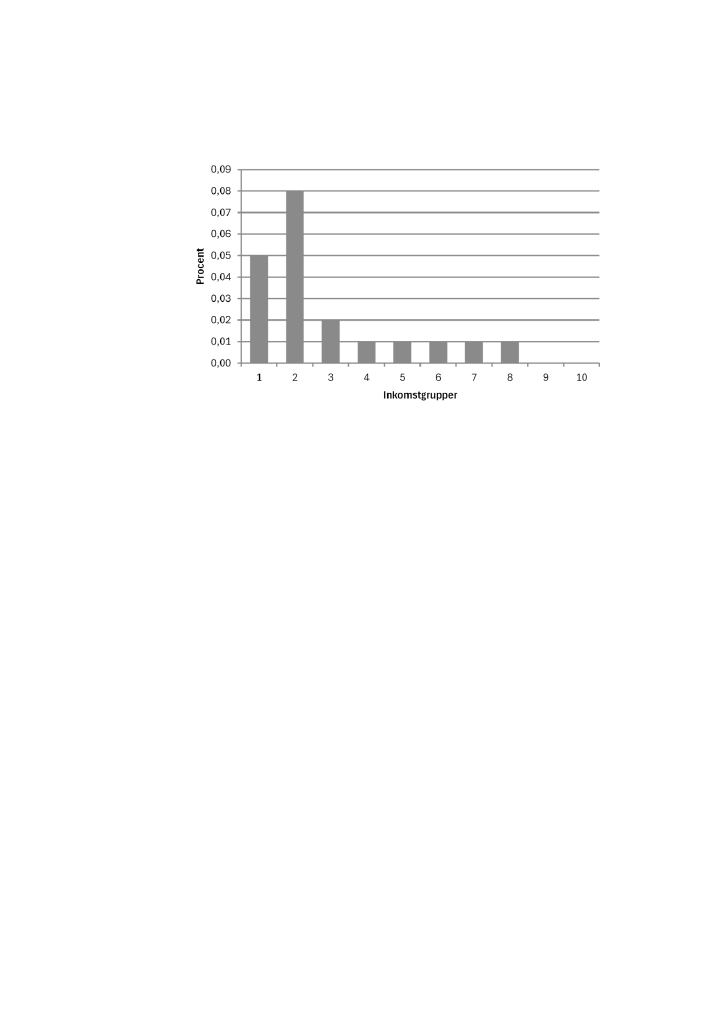

Förslaget om en förstärkning av skattereduktionen för sjuk- och

aktivitetsersättning beräknas öka hushållens ekonomiska standard med i

genomsnitt 0,01 procent. Genomsnittlig ekonomisk standard ökar i

samtliga inkomstgrupper utom för de med de högsta inkomsterna, men

effekten är störst i inkomstgrupp två där den beräknas öka med i

genomsnitt 0,08 procent. Eftersom effekterna på hela befolkningen är små

så är det liten skillnad mellan effekterna av en förstärkt skattereduktion

mellan olika regioner.

0,0

0,1

0,2

Stockholm

Malmö-Lund

Göteborg

Tät region nära en större stad

Tät region avlägset belägen

Landsbygdsregion nära större stad

Landsbygdsregion avlägset belägen

Landsbygdsregion mycket avlägset belägen

28

Figur 8.7

Genomsnittlig effekt av förstärkt skattereduktion för sjuk-

och aktivitetsersättning på ekonomisk standard uppdelat på

inkomstgrupper.

Procent

Källa: Statistiska centralbyrån och egna beräkningar.

8.7

Effekter för den ekonomiska jämställdheten

Individuell disponibel inkomst bedöms, procentuellt sett, öka nästan lika

mycket för män och för kvinnor till följd av förslaget om förstärkt

jobbskatteavdrag. För kvinnor beräknas individuell disponibel inkomst

öka med i genomsnitt 0,53 procent och för män med 0,52 procent. Det

bedöms vara ca 250 000 fler män än kvinnor som berörs direkt av

förslaget.

29

Figur 8.8

Genomsnittlig effekt av förstärkt jobbskatteavdrag på

individuell disponibel inkomst för kvinnor och män.

Procent

Källa: Statistiska centralbyrån och egna beräkningar.

Förstärkningen av det förhöjda grundavdraget bedöms leda till att

individuell disponibel inkomst ökar mer för män än för kvinnor. För män

beräknas individuell disponibel inkomst öka med i genomsnitt

0,13 procent medan den för kvinnor ökar med i genomsnitt 0,11 procent.

Det bedöms vara ungefär lika många kvinnor som män som berörs direkt

av förslaget.

0,0

0,1

0,2

0,3

0,4

0,5

0,6

Kvinnor

Män

Pro

ce

n

t

30

Figur 8.9

Genomsnittlig effekt av förstärkningen av det förhöjda

grundavdraget på individuell disponibel inkomst för kvinnor

och män

Procent

Källa: Statistiska centralbyrån och egna beräkningar.

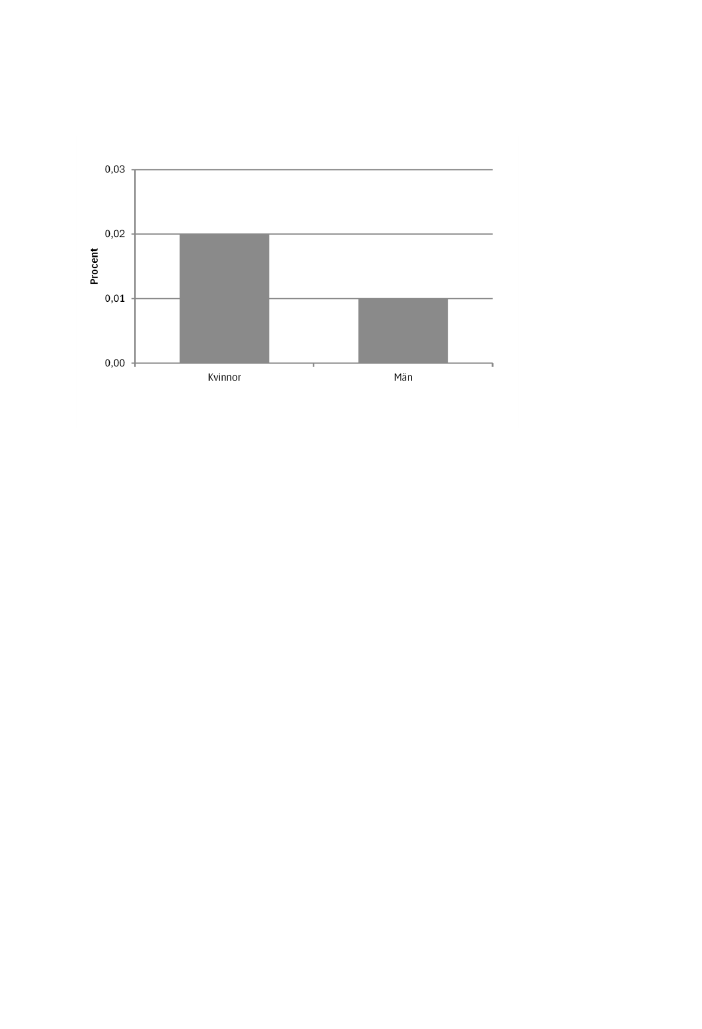

Förstärkningen av skattereduktionen för sjuk- och aktivitetsersättning

bedöms leda till att individuell disponibel inkomst ökar mer för kvinnor

än för män. För män beräknas individuell disponibel inkomst öka med i

genomsnitt 0,01 procent medan den för kvinnor beräknas öka med i

genomsnitt 0,02 procent. Av de som berörs är ca 60 procent kvinnor.

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

Kvinnor

Män

Pro

ce

n

t

31

Figur 8.10

Genomsnittlig effekt av förstärkningen av skattereduktionen

för sjuk- och aktivitetsersättning på individuell disponibel

inkomst för kvinnor och män

Procent

Källa: Statistiska centralbyrån och egna beräkningar.

Sammanfattningsvis påverkar förslagen inte den ekonomiska

jämställdheten då individuell disponibel inkomst för både kvinnor och

män väntas öka i genomsnitt med 0,66 procent.

8.8

Effekter för statliga myndigheter och de

allmänna förvaltningsdomstolarna

Förslagen medför endast marginella förändringar för Skatteverket och

ingår i den anpassning som görs årligen på grund av ny eller förändrad

lagstiftning. Kostnader för Skatteverket ska hanteras inom befintliga

ekonomiska ramar.

För de allmänna förvaltningsdomstolarna bedöms förslagen inte ha

någon inverkan.

8.9

Förslagets förenlighet med EU-rätten

Förslagen bedöms vara förenliga med det EU-rättsliga regelverket.

8.10

Effekter för miljön

Förslagen bedöms inte ha några effekter för miljön.

32

9

Författningskommentar

9.1

Förslaget till lag om ändring i

inkomstskattelagen (1999:1229)

63

kap.

3 a §

I paragrafen finns bestämmelser om förhöjt grundavdrag för personer som

vid årets ingång har fyllt 66 år.

Ändringarna i paragrafen innebär att nuvarande nivåer i grundavdraget

höjs för personer vars fastställda förvärvsinkomst överstiger 3,24

prisbasbelopp.

Övervägandena finns i avsnitt 5.2.

67

kap.

7 §

Av paragrafen framgår hur jobbskatteavdraget för personer som inte har

fyllt 66 år ska beräknas.

Ändringarna i paragrafen innebär att nuvarande nivåer i jobbskatte-

avdraget höjs för personer vars arbetsinkomst som beskattas i Sverige

överstiger 3,24 prisbasbelopp.

Övervägandena finns i avsnitt 4.2.

9 b §

I paragrafen anges hur underlaget för skattereduktionen ska beräknas.

Tredje stycket

, som är nytt, innebär att underlaget för skattereduktionen

ska avrundas nedåt till helt hundratal kronor.

Överväganden finns i avsnitt 6.2.

9 c §

Paragrafen innehåller bestämmelser om hur storleken på skattereduktionen

för sjuk- och aktivitetsersättning ska beräknas.

Ändringarna i

första stycket

innebär att nuvarande nivåer för skatte-

reduktionen för sjuk- och aktivitetsersättning höjs för personer som har ett

underlag mellan 0,91 och 3,24 prisbasbelopp, samt för personer som har

ett underlag som överstiger 3,24 prisbasbelopp.

Överväganden finns i avsnitt 6.2.

9.2

Förslaget till lag om ändring i lagen

(2024:1140) om ändring i lagen (2023:758) om

ändring i lagen (2022:887) om ändring i

inkomstskattelagen (1999:1229)

De ändringar som beskrivs i avsnitt 9.1 avseende 63 kap. 3 a § inkomst-

skattelagen görs även i lagen (2024:1140) om ändring i lagen (2023:758)

om ändring i lagen (2022:887) om ändring i inkomstskattelagen

(1999:1229) som träder i kraft den 1 januari 2027.

Övervägandena finns i avsnitt 5.2.